Épargne et investissements non fiscaux | P&V - Assurances - P&V

Pourquoi mon livret d’épargne fond-t-il comme peau de chagrin ?

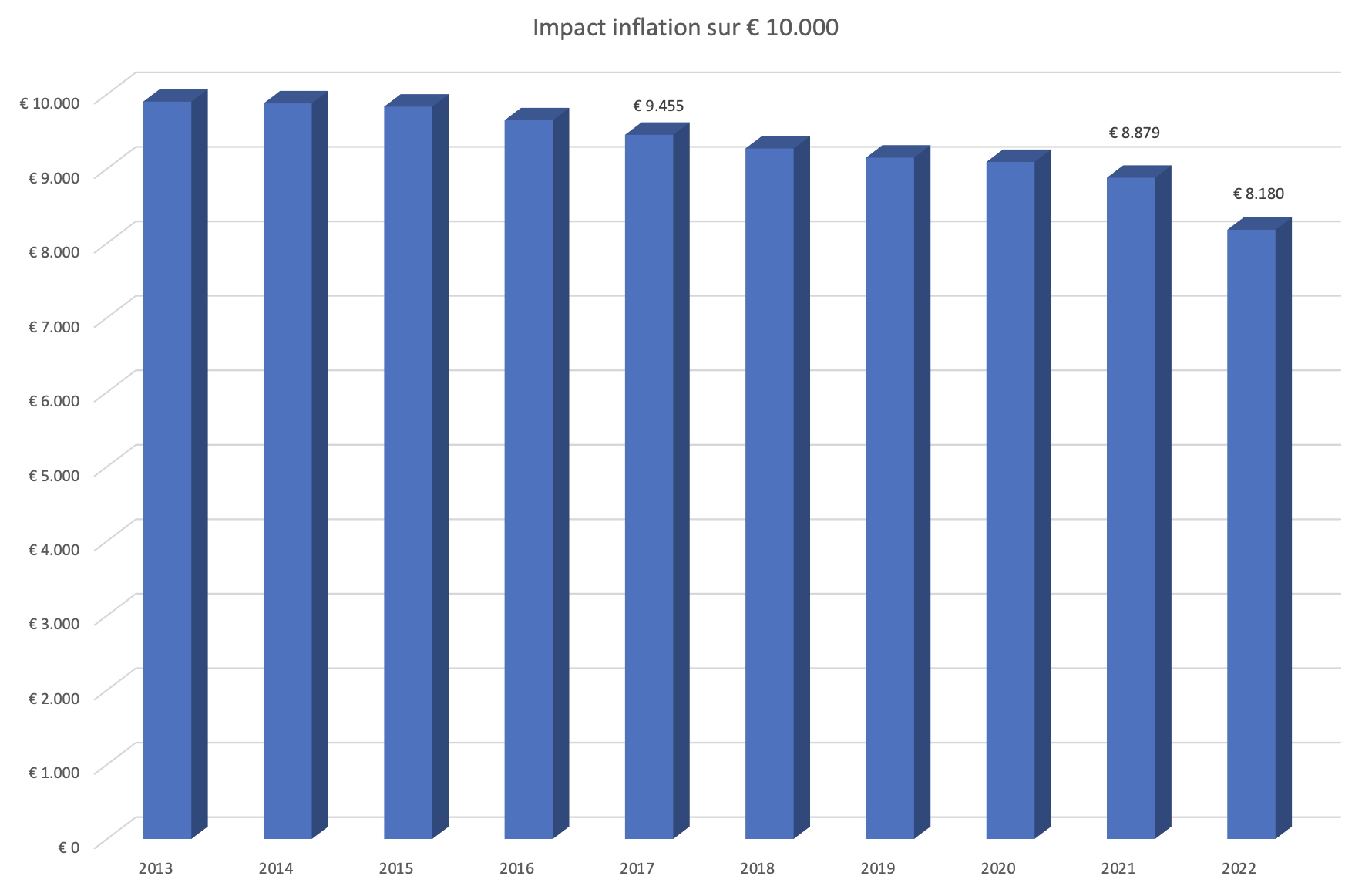

Le taux d'inflation annuel en Belgique est actuellement de 7,98% selon inflation.eu. Cela signifie qu'en moyenne, les biens et services sont devenus 8% plus chers au cours de l'année écoulée. Au cours des 10 dernières années, l'inflation a été en moyenne de 2,08 % par an.

Aujourd'hui, le rendement de votre épargne a beaucoup diminué. En d'autres termes, votre épargne vaut de moins en moins, ce qui réduit votre pouvoir d'achat.

Le graphique ci-dessous le démontre clairement : s'il y a 10 ans, vous aviez 10 000 euros sur votre compte d'épargne à 0,11 % d'intérêt, votre argent ne vaut plus que 8 180 euros aujourd'hui. En tenant compte de l'inflation actuelle, vous vous serez donc appauvri de près de 20% !

Quel doit être le montant de la réserve sur mon compte d'épargne ?

Même si les taux d'intérêt sur les comptes d'épargne sont faibles, nous recommandons de conserver suffisamment d'épargne de côté comme tampon financier pour les dépenses imprévues.

Dans quels cas peut-on avoir besoin d’un tampon financier ?

- Pour combler les mois coûteux, comme le premier mois d'école.

- Remplacer les meubles, les appareils ménagers, etc. si nécessaire.

- Pour une réparation imprévue de votre voiture.

- Pour les petits travaux d'entretien de votre maison.

Quel doit être le niveau de ma réserve d'argent ?

Le montant minimum d'épargne nécessaire dépend beaucoup de votre situation personnelle : vivez-vous en couple ou seul(e), avez-vous des enfants qui vivent sous votre toit, possédez-vous une voiture, etc. Il est généralement recommandé de prévoir un tampon d'épargne équivalent à trois à six fois le revenu familial net.

Le tableau ci-dessous vous indique la réserve d'épargne conseillée dans diverses situations :

Situation |

Tampon minimum |

|---|---|

Célibataire, sans enfant, locataire, pas de voiture, salaire mensuel net de 1.965 euros. |

3.750 euros |

Couple, sans enfant, locataires, voiture compacte d'une valeur de remplacement de 5.000 euros, revenu mensuel net commun de 4.230 euros. |

12.250 euros |

Couple, pas d'enfants, propriétaires, voiture compacte de taille moyenne d'une valeur de remplacement de 8.000 euros, revenu mensuel net commun de 4.720 euros. |

18.250 euros |

Couple, deux enfants, propriétaires, voiture de taille moyenne d'une valeur de remplacement de 12.000 euros, revenu mensuel net commun de 4.850 euros. |

23.250 euros |

Ces chiffres proviennent du « BufferBerekenaar » de l'Institut national néerlandais d'information budgétaire (Nibud) et vous donnent un bon aperçu de la somme que vous devriez garder disponible.

Quel est l'effet d'un rendement plus élevé sur ma réserve d'épargne ?

Le tableau ci-dessous vous indique l'impact que le temps et un certain taux de rendement peuvent avoir sur le « bénéfice » d'un investissement de 10.000 euros.

|

0,11% |

3% |

5% |

|---|---|---|---|

5 ans |

55 euros |

1.592 euros |

2.762 euros |

10 ans |

110 euros |

3.439 euros |

6.288 euros |

15 ans |

166 euros |

5.779 euros |

10.789 euros |

20 ans |

222 euros |

8.061 euros |

16.532 euros |

Le bénéfice indiqué suppose que les rendements sont réinvestis et que le taux de rendement reste le même pendant toute la période. En matière d'investissement, le risque et le rendement vont de pair. Plus le risque est élevé, plus le rendement potentiel est important, mais aussi plus le risque de perdre (une partie) du capital investi est grand.

Les informations contenues dans le tableau ne constituent pas un conseil en investissement concernant un instrument financier au sens de la législation financière. Toute décision d'investissement que vous pourriez prendre sur la base du tableau fait l'objet d'une appréciation personnelle.

Avant de prendre une décision d'investissement, il vous est conseillé de toujours consulter les documents d'information légaux et autres et notamment de vérifier les risques associés à chaque instrument financier. En outre, vous devez toujours être bien informé(e), entre autres, des coûts supplémentaires et des taxes qui vous sont applicables.