Niet-fiscaal sparen en beleggen | P&V - Verzekeringen - P&V

Waarom is mijn spaarboekje vandaag een verliesboekje?

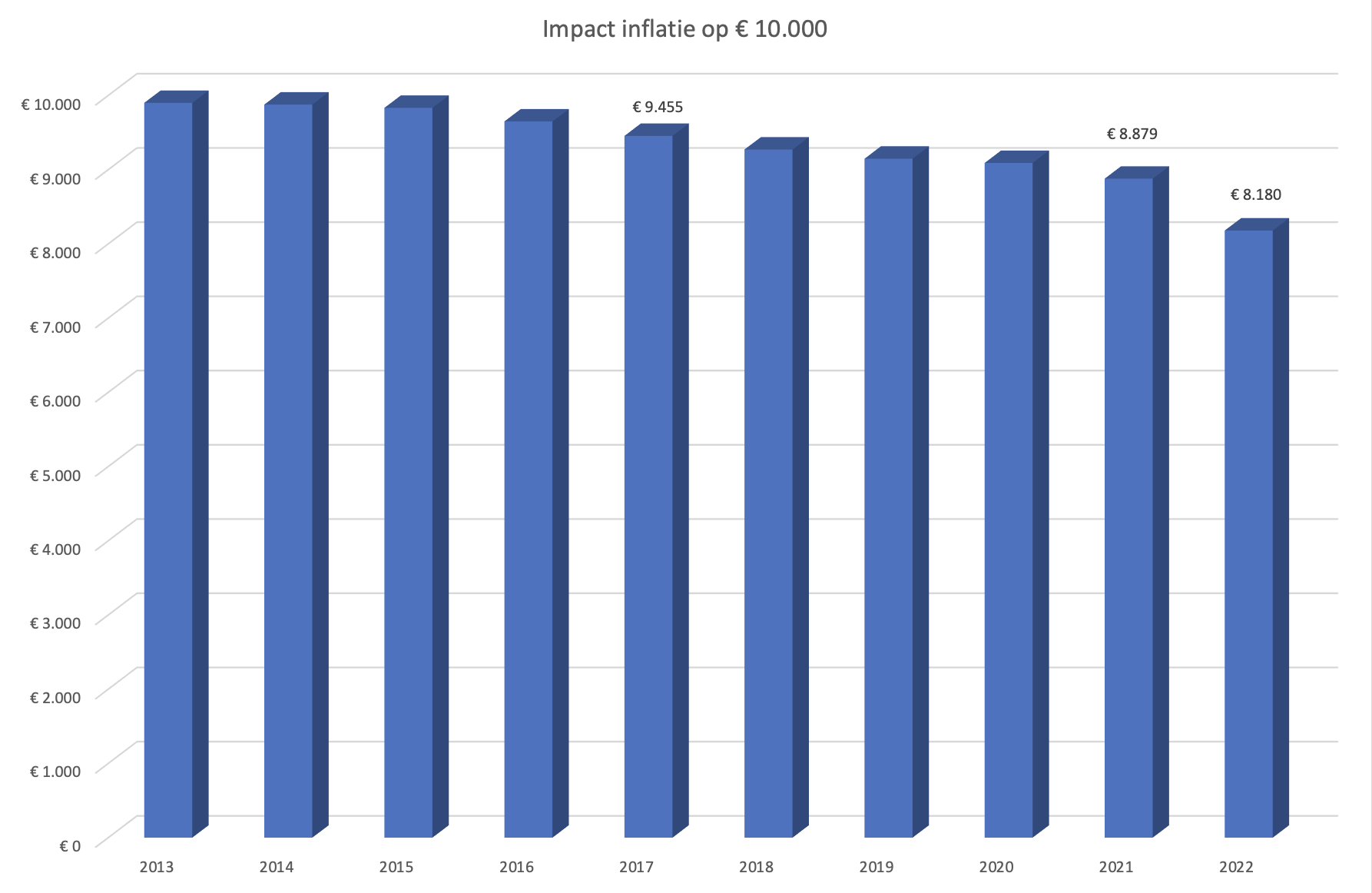

Op jaarbasis bedraagt de inflatie in België momenteel 7,98% volgens inflation.eu. Dit betekent dat goederen en diensten bijna 8% duurder zijn geworden het afgelopen jaar. Over de afgelopen 10 jaar bedroeg de inflatie gemiddeld 2,08% per jaar.

Het rendement op uw spaarboekje ligt vandaag heel wat lager. Met andere woorden: uw spaargeld wordt steeds minder waard, waardoor uw koopkracht daalt.

Onderstaande grafiek toont het in één oogopslag: had u 10 jaar geleden 10.000 euro op uw spaarboekje staan aan 0,11% intrest, dan is uw geld vandaag nog maar 8.180 euro waard. Door de inflatie bent u dus bijna 20% armer geworden!

Hoeveel reserve moet er op mijn spaarboekje staan?

Ook al staat de rente op spaarrekeningen laag, toch raden we u zeker aan om genoeg spaargeld opzij te houden als financiële buffer, voor onvoorziene kosten.

Waarvoor hebt u een spaarbuffer nodig?

- Om dure maanden te overbruggen, zoals bijvoorbeeld de eerste schoolmaand.

- Om meubels, huishoudtoestellen, … te vervangen als het nodig is.

- Voor een onverwachte herstelling aan uw auto.

- Voor kleine onderhoudswerken aan uw woning.

Hoe hoog moet mijn geldreserve zijn?

Hoeveel spaargeld u minimaal moet hebben, hangt dus sterk af van uw persoonlijke situatie: woont u samen of alleen, hebt u inwonende kinderen, hebt u een auto, … Algemeen wordt aangeraden een spaarbuffer te voorzien die gelijk is aan drie tot zes keer het netto gezinsinkomen.

In onderstaande tabel vindt u de aangewezen spaarbuffer in verschillende situaties:

| Situatie | Minimale buffer |

|---|---|

| Alleenstaande, geen kinderen, huurwoning, zonder auto, netto maandloon 1.965 euro | 3.750 euro |

| Koppel, geen kinderen, huurwoning, compacte auto vervangwaarde 5.000 euro, gezamelijk netto maandinkomen 4.230 euro | 12.250 euro |

| Koppel, geen kinderen, eigen huis, compacte middenklassenwagen vervangwaarde 8.000 euro, gezamelijk netto maandinkomen 4.720 euro | 18.250 euro |

| Koppel, twee kinderen, eigen huis, middenklassenwagen vervangwagen 12.000 euro, gezamelijk netto maandinkomen 4.850 euro | 23.250 euro |

De cijfers zijn afkomstig van de BufferBerekenaar van het Nederlandse Nationaal Instituut voor Budgetvoorlichting (Nibud) en geven u een goed idee van het geld dat u beschikbaar moet hebben.

Wat is het effect van een hoger rendement op mijn spaarreserve?

In de tabel hieronder ziet u de impact die tijd en een bepaald rendementspercentage kunnen hebben op de ‘winst’ op een belegging van 10.000 euro.

|

0,11% |

3% |

5% |

|---|---|---|---|

5 jaar |

55 euro |

1.592 euro |

2.762 euro |

10 jaar |

110 euro |

3.439 euro |

6.288 euro |

15 jaar |

166 euro |

5.779 euro |

10.789 euro |

20 jaar |

222 euro |

8.061 euro |

16.532 euro |

De getoonde winst gaat ervan uit dat opbrengsten opnieuw worden geherinvesteerd en dat het rendementspercentage gedurende de ganse periode dezelfde blijven. Bij beleggen gaan risico en rendement hand in hand. Hoe hoger het risico, hoe groter het potentieel rendement maar ook hoe groter de kans dat u (een deel) van uw geïnvesteerd kapitaal kunt verliezen.

Wat de tabel weergeeft, is niet te beschouwen als beleggingsadvies over een financieel instrument in de zin van het financieel recht. Iedere beleggingsbeslissing die u op basis van de tabel zou nemen, maakt het voorwerp uit van een persoonlijke beoordeling.

Vooraleer u een beleggingsbeslissing neemt, raden we u aan om steeds de wettelijke en andere informatiedocumenten te raadplegen en in het bijzonder na te gaan wat de risico’s zijn die bij elk financieel instrument horen. Bovendien moet u zich steeds goed informeren over onder andere de bijkomende kosten en taksen die op u van toepassing zijn.